PiS ugodził w bezpieczeństwo energetyczne Polski. Odblokował podwyżki cen gazu z Rosji bez zabezpieczenia Polaków. Wykorzystał to Putin podwyższając ceny. PGNiG mogło spekulować, robiło to i przegrało

Kaczyński i jego ekipa w dziedzinie energetyki doprowadzili do szoku energetycznego poprzez umożliwienie Putinowi drastycznej podwyżki cen gazu dla Polski. Podwyżka dla Polski stała się możliwa po zdemontowaniu przez PiS bezpiecznika chroniącego przez drastycznymi podwyżkami cen gazu w kształcie ustalonym w 2012 roku przez rząd PO z premierem Donaldem Tuskiem. Historię rozmontowania tego bezpiecznika opisałem w serii postów – pisze Tomasz Urbaś na Twitterze. Publikujemy tę analizę za jego zgodą.

***

1. Zdemontowanie bezpiecznika Tuska polegało na zmianie w 2020 formuły cenowej w kontrakcie jamalskim opierającej się na względnie stabilnych średnich cenach ropy (produktów ropopochodnych) na bardziej zależne od Putina bieżące ceny gazu ustalane na rynku holenderskim.

2. Wybór formuły cenowej to kwestia preferencji zysk/ryzyko. Formuła z ropą – mniejsza zmienność cen, rzadkie korzystanie z niskich cen na rynku bieżącym. Formuła wprowadzona przez PiS – większa zmienność, większe ryzyko wysokich cen, ale i zyski z okresowo niższych cen.

3. Kulminacja procesu z Gazpromem przez Trybunałem Arbitrażowym w Sztokholmie miała miejsce w latach 2019-2020, w okresie bardzo niskich cen gazu na giełdzie spowodowanej spowolnieniem gospodarczym 2019, a następnie recesją pandemiczną 2020.

4. Kaczyński i PiS zachłysnęli się ultraniskimi cenami gazu na rynku holenderskim TTF, które spadły w 2020 nawet do 3,90 euro/MWh.

5. Mimo walki z Putinem i Gazpromem Kaczyński i PiS nie zabezpieczyli Polaków przed kontrą Putina.

6. Kaczyński powinien się spodziewać riposty Putina, który już w swoim doktoracie z 1997 wskazywał na strategiczne znaczenie polityki surowcowej dla potęgi Rosji oraz wielokrotnie przykręcał kurek z gazem (np. dla Ukrainy).

7. W czerwcu 2021 Putin zaczął ograniczać eksport gazu do Europy, który ze średniego poziomu w I połowie 2021 spadł poniżej historycznych minimów we wrześniu 2021.

8. Eksport gazociągiem jamalskim we wrześniu 2021 spadł do ok. 1/3 przeciętnego jesiennego poziomu.

9. W uzależnionej od rosyjskiego gazu Europie (ok. 50 % zużycia), ceny gazu eksplodowały.

10. W 2021/22 cena gazu wzrosła z 20 do 80 Euro za MWh.

11. W 1973/74 ograniczenie dostaw ropy przez OPEC doprowadziło do podwyżki cen ropy z 3 do 12 USD za baryłkę (kryzys naftowy).

12. Cena gazu w Polsce wzrosła ok. 4x podobnie, jak cena ropy w 1973 r.

13. Polskę ugodził szok energetyczny i zagraża nam recesja.

14. Mimo zagrożenia gazowym kontratakiem Putina, PiS nie przygotował PGNiG do obrony bezpieczeństwa Polaków.

15. PGNiG żyło złudzeniem niskich cen gazu.

16. Dokonana przez PiS zmiana formuły cenowej w kontrakcie jamalskim wyeksponowała Polskę na większe ryzyko wahań cen gazu na rynku TTF.

17. Tymczasem PGNiG nie zmieniło w sposób istotny zakresu transakcji derywatami, które mogły stanowić ochronę przed podwyżkami cen.

18. Podstawowymi derywatami w PGNiG związanymi z rynkiem natychmiastowym TTF są swapy.

19. Bazują one na cenach w Holandii i są codziennie rozliczane (Dutch TTF Natural Gas SWAP Day-Ahead).

20. Swap to zakład o cenę towaru dwóch osób A i B.

21. Strony ustalają stałą cenę towaru.

22. Jeżeli cena rynkowa jest wyższa od ustalonej stałej ceny, to nadwyżkę otrzymuje osoba A od B, gdy jest niższa różnica przekazywana jest przez A osobie B.

23. Wypłaty różnic dokonywane są okresowo (np. codziennie lub na koniec miesiąca) w czasie obowiązywania umowy swapowej.

24. Swapami można zabezpieczać lub spekulować.

25. Przykładowe zabezpieczenie Polaków przed podwyżkami cen za pomocą swapów:

– Ustalmy stałą cenę gazu na 25 euro/MWh, którą chronimy swapami przed podwyżkami.

– W okresach cen niższych od 25, podmiot zabezpieczający się płaci różnicę (np. pomiędzy 25, a 10) razy ilość gazu.

– W okresach cen wyższych od 25, podmiot zabezpieczający się otrzymuje różnicę (np. pomiędzy 50, a 25) razy ilość gazu.

– W efekcie podmiot zabezpieczający ubezpieczył się od wysokich cen dostając nadwyżkę ceny ponad stałą cenę. Kosztem ubezpieczenia jest płacenie różnicy w okresie niskich cen gazu.

– Podmiot może obracać gazem po stałej cenie 25 mimo wahań rynkowych cen gazu.

26. Wycena swapów. Wartość swapu (godziwa) to suma kwot, które otrzyma podmiot w poszczególnych momentach rozliczania swapu w przyszłości (suma poszczególnych różnic cen gazu w przyszłości razy ilość gazu objętego swapem).

27. Ceny przyszłe określa rynek terminowy.

28. Gdy suma kwot z przyszłości jest dodatnia (należność), podmiot otrzymuje pieniądze, gdy ujemna (zobowiązanie) płaci je.

29. Płatności dokonywane są stopniowo w kolejnych momentach rozliczania swapu.

30. Podobnie sukcesywnie dokonuje się wyceny swapu.

31. Gdy ceny rynkowe zmieniają się, wartość swapu zmienia się, bo zmieniają się różnice cen pomiędzy stałą ceną w swapie, a cenami rynkowymi.

32. Gdy wartość swapu rośnie, firma osiąga zyska.

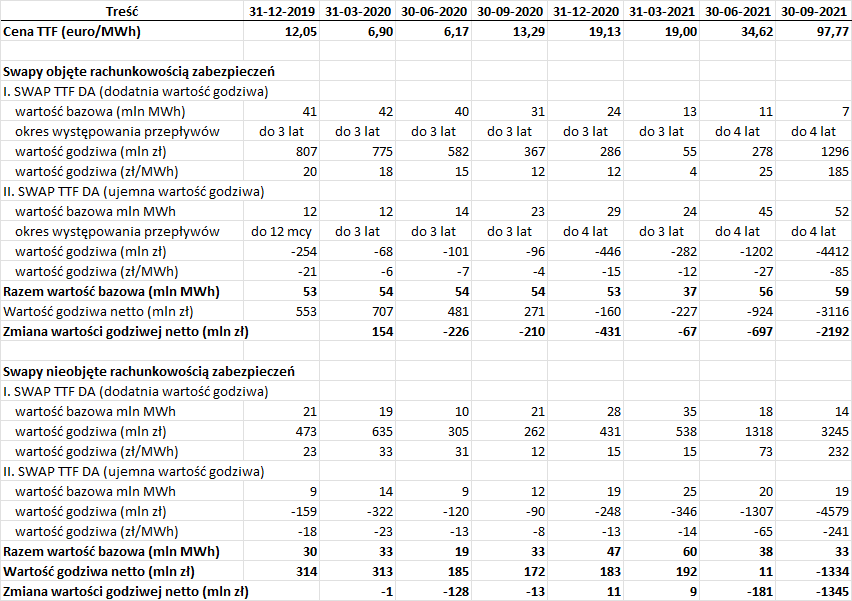

33. Gdy wartość swapu maleje, firma ponosi stratę.

34. Podstawą dalszych analiz są wyceny według wartości godziwej swapów ze sprawozdań finansowych PGNiG.

35. Na podstawie różnic wartości godziwych swapów na koniec okresów sprawozdawczych ustalam zysk lub stratę z tych instrumentów w tych okresach.

36. W analizie nie zajmuję się sposobem rozksięgowania zysków lub strat ze swapów PGNiG na ok. 10 różnych pozycji sprawozdania finansowego. Ma to charakter wtórny.

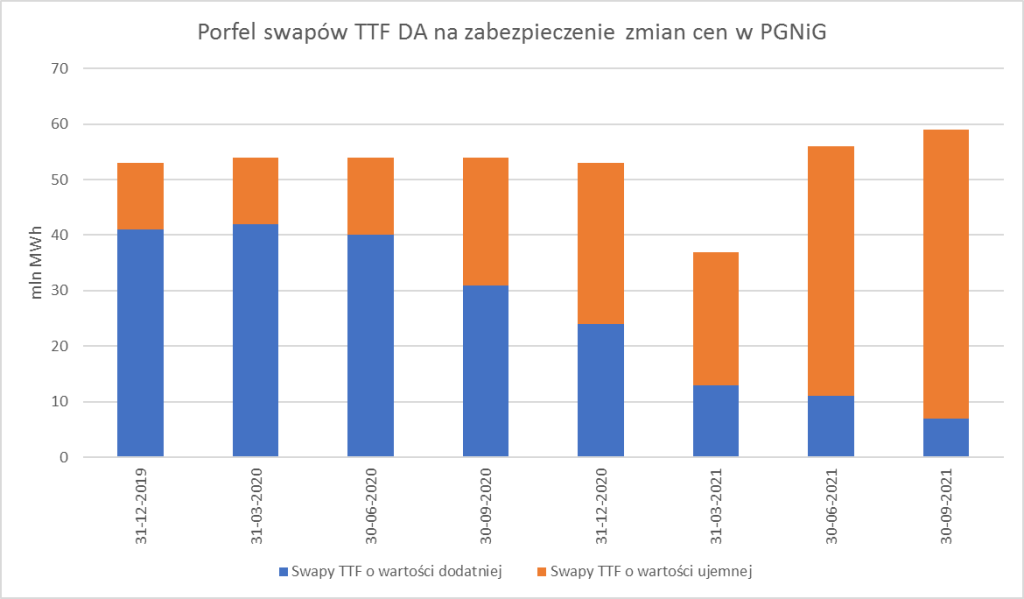

37. Przedmiotem analizy są swapy TTF DA, nie dokonuję kompensacji wyników na nich z inną działalnością.

38. Spekulację od zabezpieczenia różni tylko intencja zawierania swapów. Umowy swapowe w obu przypadkach są co do zasady identyczne.

39. Jak zabezpieczył Polaków przed ryzykiem podwyżek cen gazu nasz Wilk z Żoliborza i jego ekipa?

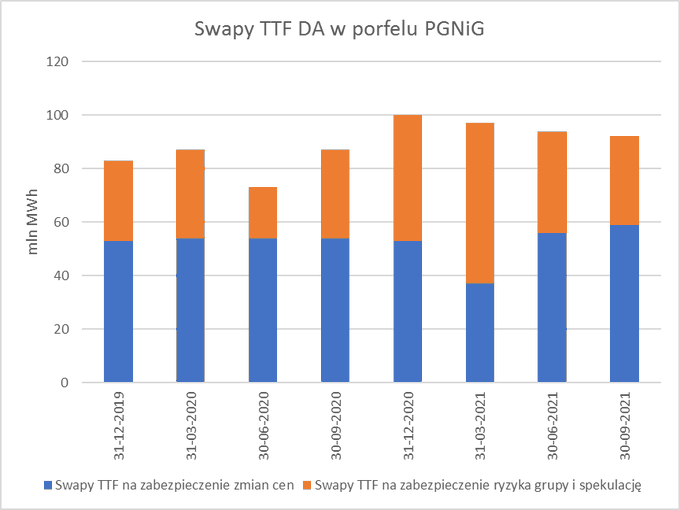

40. PGNiG posiadało w latach 2020-2021 swapy TTF DA dotyczące 80-100 mln MWh gazu, co odpowiada ok. 30 % sprzedawanego gazu.

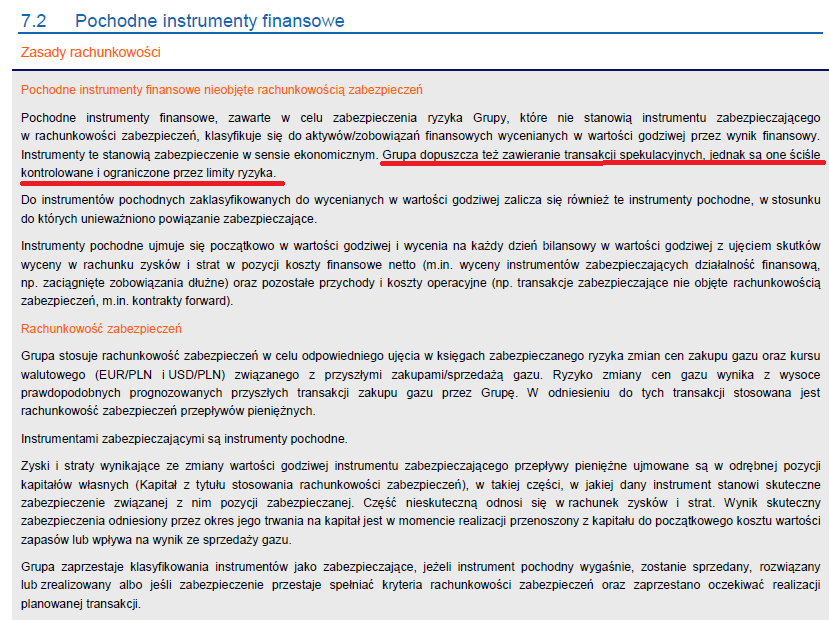

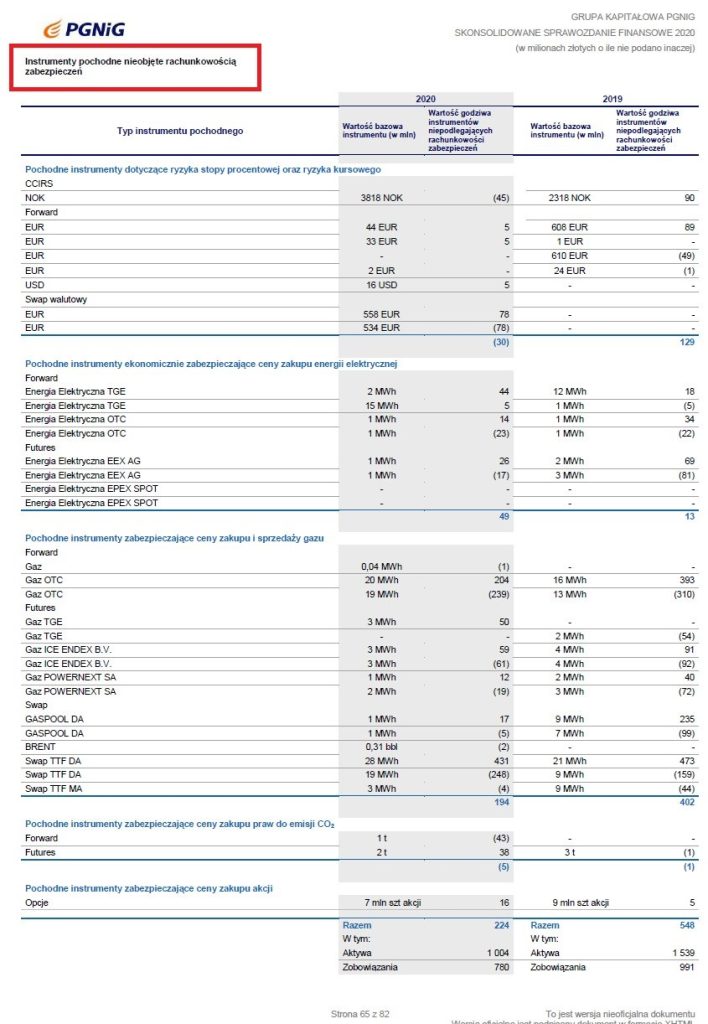

41. W 2021 kontrakty swapowe TTF DA (w MWh) wzrosły jedynie o ok. 12-15 % w stosunku do 2020.

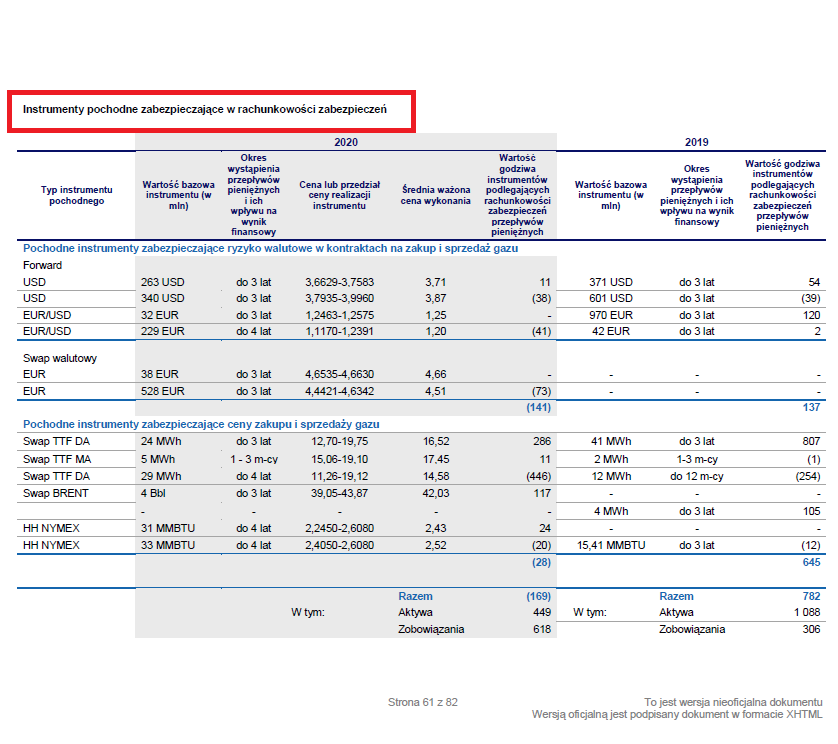

42. PGNiG wykorzystuje część swapów TTF DA jako zabezpieczenie ryzyka zmian cen gazu (wykazywane w „rachunkowości zabezpieczeń”).

43. Swapów zabezpieczających ceny PGNiG posiadało w 2000-2021 na 50-60 mln MWh gazu, co odpowiada ok. 17 % sprzedaży (wyjątek 2021kw2).

44. Portfel swapów TTF DA zabezpieczających ceny w miarą wzrostu cen gazu wykazywał wzrost udziału swapów z ujemną wartością, co sygnalizuje spadek dopływu gotówki z części swapów i wzrost wypływu z pozostałej części.

45. PGNiG w 2020-2021 zabezpieczało się przed… niskimi cenami gazu, dostając środki, gdy ceny były niskie, płacą z tytułu swapów, gdy ceny były wysokie.

46. PGNiG nie zabezpieczało cen gazu dla ochrony Polaków przed podwyżkami, zabezpieczało się przed spadkami marży.

47. Straty na swapach TTF DA w PGNiG zabezpieczających ceny wyniosły w 2 i 3 kwartale 2021 ok. 2,9 mld zł, co stanowi koszt uzyskiwania dodatkowych środków, gdy ceny gazu są niskie.

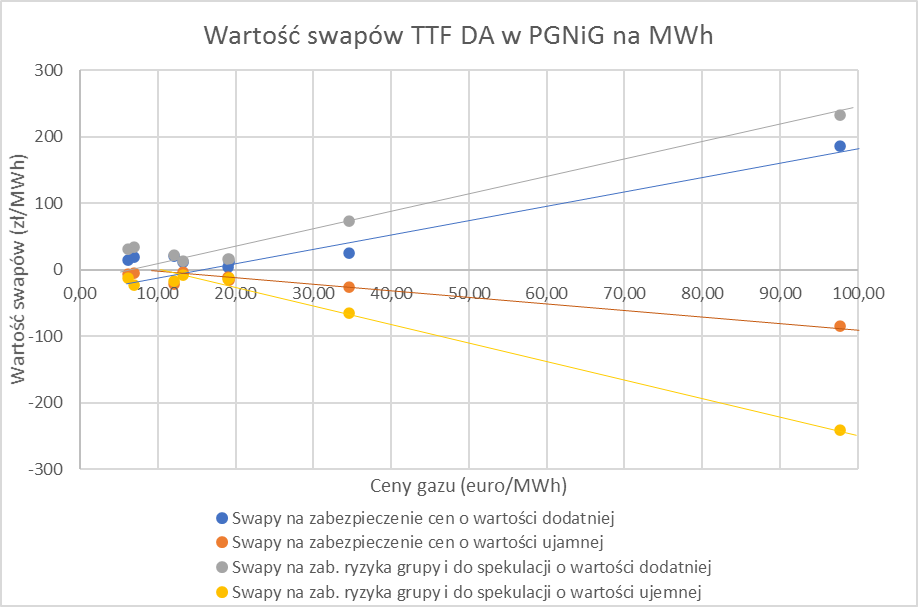

48. PGNiG stosuje swapy TTF również jako zabezpieczenie ryzyka grupy (w sensie ekonomicznym) oraz w celach spekulacyjnych („nieobjęte rachunkowością zabezpieczeń” w raportach spółki).

49. Oświadczenie PGNiK z 12.01.2022, że nie prowadzi działalności spekulacyjnej jest sprzeczne z treścią raportu rocznego spółki za 2020 (część 7.2 Pochodne instrumenty finansowe, s. 60).

50. Swapy TTF DA na zabezpieczenie ryzyka grupy PGNiG (nie cen gazu) oraz spekulacje w 2020-2021 wahały się od 20 mln do 60 mln MWh.

51. Ilość swapów TTF DA na ryzyko grup/spekulację wzrosła po zwycięstwie nad Gazpromem w 2020 o 200 % (trzy razy).

51. W portfelu swapów na ryzyko grupy/spekulację w miarę wzrostu cen gazu również wzrastał udział swapów z ujemną wartością.

52. Zatem PGNiG zabezpieczało ryzyko grupy przed spadkiem cen gazu lub spekulowało na zniżkę cen gazu.

53. Zabezpieczenie ryzyka grupy czy spekulacja, oto jest pytanie.

54. Sprawozdania PGNiG nie informują o szczegółach portfela swapów TTF DA na ryzyko grupy/spekulacja, publikują więcej informacji o swapach zabezpieczających ceny.

55. Ale… zbadajmy wartość godziwą w obu portfelach (na ryzyko zmian cen, na ryzyko grupy/spekulacja) w przeliczeniu na jednostkę kontraktu (MWh) w funkcji cen gazu.

56. Wykresy dobrze oddają liniowy charakter wartości godziwej ze swapów przy zmianie cen rynkowych.

57. Wykresy przecinają się z osią poziomą przy cenie rzędu kilkunastu euro/MWh, co odpowiada średnim cenom wykonania swapów TTF w raportach PGNiG.

58. Wartość swapów na ryzyko grupy/spekulacja jest wyższa co do wartości bezwzględnej od wartości swapów na ryzyko zmian cen.

59. Ceny rozliczania swapów w przyszłości na rynku terminowym wykazują spadek od 2 kw. 2023.

60. Zatem swapy na ryzyko grupy/spekulacja są zawarte przez PGNiG na dużo krótsze okresy niż swapy na zabezpieczenie cen.

61. Swapy na zabezpieczenie cen PGNiK zawiera na okres do 4 lat, zatem swapy na ryzyko grupy/spekulację są zawarte na okres do ok. 1-2 lat.

62. Krótki okres swapów na ryzyko grupy/spekulacja wskazuje na faktyczne wykorzystanie ich do spekulacji.

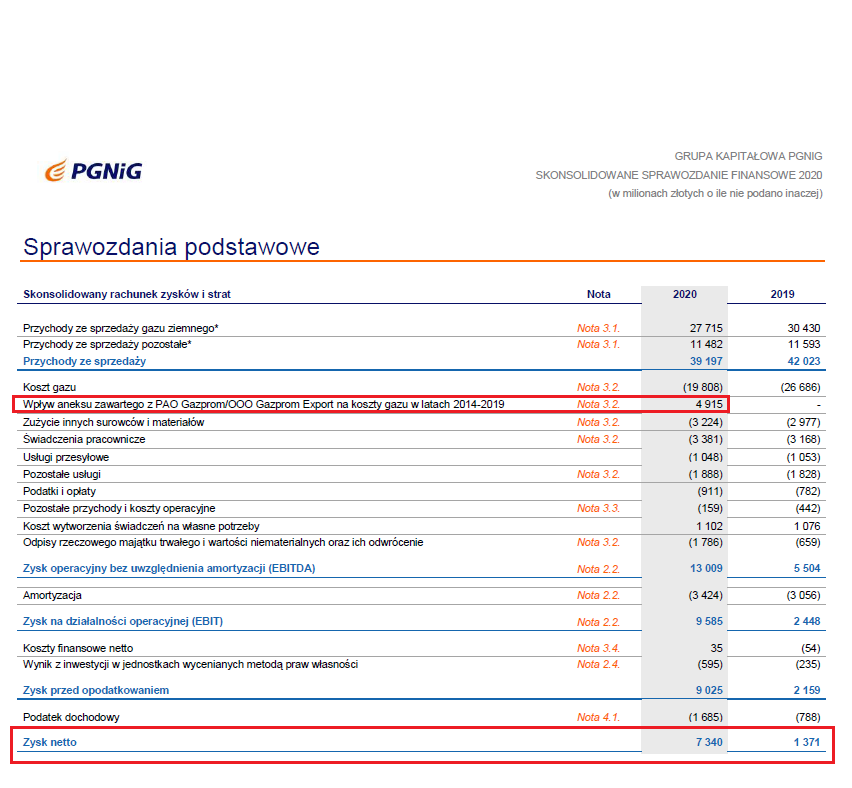

63. Motywem spekulacji mogła być chęć uzyskania szybkich dochodów, aby nie różniły się istotnie od wyników za 2020,w którym spółka otrzymała 1,6 mld USD z Rosji.

64. Portfel swapów na ryzyko grupy/spekulację szybko spada w 2 i 3 kw. 2021, gdy Putin podwyższał ceny gazu.

65. Wskazuje to na zamykanie lub nieodnawianie pozycji po niepowodzeniu rynkowym, co przemawia za spekulacyjnym wykorzystaniem derywatów w portfelu na ryzyko grupy/spekulację.

66. Z tytułu spekulacji na zniżkę cen gazu PGNiG dotąd poniosło stratę 1,5 mld zł.

67. Ceny gazu TTF na koniec 3 kw 2021 wynosiły ok. 98 euro/MWh. Przewidywane na rynku ceny gazu na początku 2023 wynoszą ok. 60 euro/MWh.

68. Jeżeli ceny gazu spadną, jak prognozuje rynek, to strata PGNiG na spekulacji w 2021 zmniejszy się do ostatecznej kwoty ok. 1 mld zł.

69. Wilk z Żoliborza: umożliwił Putinowi podwyżkę cen gazu dla Polski, nie zabezpieczył Polaków przed drastycznymi podwyżkami cen i poniósł stratę na spekulacji na rynku gazowym rzędu 1-1,5 mld zł.

70. Za to wszystko płacimy my wysokimi cenami gazu.

71. Koszt gazu z Rosji w 2020, co do rzędu wielkości, wynosił 40% sprzedaży PGNiG.

72. Po 4 krotnej podwyżce cen wzrost wartości importu stanowi 40*3/(40*4+60) = 55 % ceny.

73. Przez nieudolność ekipy Kaczyńskiego ok. 50 % obecnej ceny gazu to dodatkowy zysk Putina.

fot. Pixabay

Źródła:

- Kaczyński o bezpieczeństwie energetycznym

- Ceny gazu na rynku TTF

- Doktorat Putina

- Import gazu przez Europę

- Oświadczenie PGNiG o niespekulowaniu

- Notowania przyszłych cen gazu

- Sprawozdanie finansowe PGNiG